La loi Scellier en bref……

La loi SCELLIER concerne tous les contribuables domiciliés en France (selon l’article 4B du CGI).

Article 4B :

http://www.legifrance.gouv.fr

Pour en bénéficiez vous devez entre le 1er janvier 2009 et le 31 décembre 2012 :

- Acquérir un logement neuf ou en l’état futur d’achèvement

- Acheter un bien immobilier et changer sa destination (exemple : transformer un garage en appartement) du prix de revient du logement. (entre 2009 et 2010)

- Faire construire un logement et déposer la demande de permis de construire durant cette même période

- Réhabiliter un bien qui ne répond pas aux normes et caractéristiques de décence prévues par la loi

Il vous faut aussi louer ce bien pendant au moins 9 ans et à usage d’habitation principale.

Le dispositif SCELLIER vous permet d’un taux de réduction d’impôt calculé en fonction du prix de revient du logement.

Ce taux de réduction d’impôt est de :

- 13 % pour les logements BBC

- 6 % pour les logements NON BBC

Votre réduction d’impôt s’étale sur 9 ans à 15 ans !

Vous pouvez investir au maximum 300 000 €/an et bénéficiez des avantages de cette loi.

Ainsi, vous avez, dans ce cas, droit à une réduction d’impôt pouvant atteindre 39 000 €

Soit une baisse d’impôt moyenne de 4 333,33€/an

Les investissements SCELLIER peuvent être utilisés afin :

- d’accroitre votre patrimoine et/ou

- de vous créer des revenus supplémentaires immédiats, pour votre retraite ou même financer d’autres projets (études des enfants,……) Comme chaque loi de défiscalisation et d’investissement immobilier, la loi Scellier correspond à certains objectifs, certains patrimoines……, à certaines personnes et pas à d’autres !

N’oubliez pas, c’est avant tout de l’immobilier que vous achetez !

Le dispositif Scellier en détail…..

La loi de défiscalisation Scellier est mise en place afin de remplacer progressivement les dispositifs Robien et Borloo.

Dispositif temporaire qui a pris effet à compter du 1er janvier 2009.

L’avantage fiscal se traduit par une réduction d’impôt et non une diminution du revenu net imposable, comme c’est le cas pour les régimes Robien et Borloo.

Ainsi, la réduction s’applique directement sur vos impôts sur le revenu.

La réduction de l’impôt sur le revenu de personne physique (IRPP) est calculée sur le prix de revient de vos acquisitions dans la limite d’un plafond annuel de 300 000€ et s’étale sur 9 à 15 ans.

Cette réduction vous est accordée durant l’année d’achèvement de l’immeuble ou de son acquisition si elle est postérieure. Elle est imputée sur l’impôt dû au titre de cette même année puis sur celui dû au titre des 8 années suivantes à hauteur de 1/9 de son montant total pour chacune de ces années.

Attention : dans le cas où la réduction d’impôt est supérieure à l’impôt dû réellement, l’excédent est reportable sur les 6 années suivantes.

Taux de la réduction d’impôt :

- 13 % pour les logements BBC

- 6 % pour les logements NON BBC

Exemple :

Vous payez 3000€ d’impôt chaque année.

Vous achetez un 5 pièces neuf en 2012 dans le but de le louer nu pour une durée de 9 ans minimum. Le bien a été acheté 350 000 €. Ce logement respecte les normes BBC.

Le montant total de la réduction d’impôt sera donc égale à : 300 000 x 13 % = 39 000

Ainsi, en 2013 vous pourrez retrancher 4 333 € de votre IRPP de 2012. L’année suivante, vous diminuerez aussi votre impôt sur le revenu de 2014, et ainsi de suite pendant encore 7 ans de la même somme.

Cela correspond à une réduction d’impôt sur le revenu de presque 1,45 % du prix de revient par an.

Dans ce cas, comme vos impôts sont inférieurs à 4 333 € par an, vous pourrez reporter 1 333 € sur les 6 années suivantes au maximum.

Quel sont les logements concernés par le dispositif SCELLIER ?

ð Les immeubles neufs qui ont des caractéristiques thermiques et une performance énergétique conforme à la règlementation en vigueur (RT 2000, RT 2005, Normes BBC).

ð les immeubles neufs respectant la norme BBC (Bâtiment Basse Consommation) permettent une réduction d’impôt de 13 %. Les autres ne permettent qu’une réduction de 6 %

Conditions à respecter:

Vous devez :

- être fiscalement domicilié en France au sens de l’article 4B du CGI

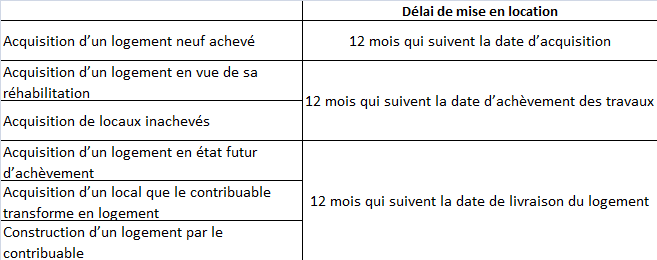

- vous engager à louer le logement nu, (non meublé), pendant une durée minimale de 9 ans. L’engagement de location doit être effectif dans un délai de 12 mois suivant la date de livraison (achèvement des travaux et état des lieux) du logement ou de son acquisition si elle est postérieure.

- respecter un plafond de loyers qui varie en fonction de la zone géographique dans laquelle est situé le logement. Ce plafond est fixé par l’Etat.

Pour connaître les villes des différentes zones cliquez sur le lien suivant :

http://www.anil.org

Plafond de loyers (2010) :

Attention :

- Le bail ne peut être conclu avec un membre de votre foyer fiscal

- Si le bien est acheté via une SCI (société civile immobilière) non soumise à l’IS, le bail ne peut être conclu avec l’un des associés de la société ou encore avec un membre de son foyer fiscal.

Lorsque vous louez le logement à un organisme public ou privé, et que ce dernier le sous loue à une personne autre que celles citées ci-dessus, la réduction d’impôt est toujours applicable. Attention, cet organisme doit louer le logement nu à usage d’habitation principale. Il ne doit donc pas fournir de prestations hôtelières ou parahôtelières.

Vous ne pouvez pas bénéficier de ce dispositif :

- Si le droit de propriété du logement est démembré (usufruit, nue-propriété)

- Si le logement est détenu par une société non soumise à l’IS et que le droit de propriété des parts est démembré

- Pour les immeubles classés (monuments historiques, Malraux)

- Pour les immeubles qui ont fait l’objet d’un agrément ministériel ou qui ont reçu un label de la Fondation du Patrimoine. Ce label est indiqué au premier alinéa du 3° du I de l’article 156

Article 156 du CGI :

http://www.legifrance.gouv.fr

- Pour les biens immobiliers dont le permis de construire est déposé à compter du 01/01/2010 et qui sont financés par un prêt mentionné à l’article R. 331-1 du code de la construction et de l’habitation.

Article R331-1 du code de la construction et de l’habitation :

http://www.legifrance.gouv.fr

Cas particulier :

Si le bien est la propriété d’une SCI (non soumise à l’IS), et que vous êtes associé de cette société, vous bénéficiez de la réduction d’impôt à hauteur de votre quote-part du prix de revient du logement qui correspond à votre droit sur l’immeuble.

Attention : pour bénéficier de cette réduction d’impôt, vous devez garder vos parts jusqu’au terme de l’engagement de location.

A noter :

- Vous ne pouvez appliquer ce dispositif qu’une fois par année d’imposition avec un plafond d’investissement limité à 300 000€.

- Lorsque vous détenez le logement en indivision, chaque indivisaire bénéficie de la réduction d’impôt à hauteur de la quote-part du prix de revient correspondant à ses droits dans l’indivision.

- Lorsque la réduction d’impôt imputable au titre d’une année est supérieure au montant de l’impôt dû au titre de cette même année, le solde peut être imputé sur l’impôt sur le revenu des 6 années suivantes. A condition que le logement reste loué pendant cette période.

- Il n’est pas possible, pour un même logement ou une même souscription de part de cumuler les avantages fiscaux prévues aux articles 199 decies E à 199 decies G, 199 decies I, 199 undecies A ou 199 tervicies avec ce dispositif SCELLIER.

En deux mots vous ne pouvez pas appliquer plusieurs dispositifs fiscaux (ZRR, LMNP, Revenus Fonciers, …) au même moment, sur un même bien immobilier.

Article 199 decies E :

www.legifrance.gouv.fr

Article 199 decies F :

www.legifrance.gouv.fr

Article 199 decies G :

www.legifrance.gouv.fr

Article 199 decies I :

www.legifrance.gouv.fr

Article 199 undecies A :

www.legifrance.gouv.fr

Article 199 tervicies :

www.legifrance.gouv.fr

Si en complément des conditions citées précédemment, vous respectez :

- également un plafond de loyers plus faible

- ainsi qu’un plafond de ressources des locataires,

alors vous bénéficiez d’une réduction d’impôt pouvant aller jusqu’à 37%.

C’est le Scellier « social » ou encore le Scellier « intermédiaire ».

Le locataire ne doit toutefois pas être l’un de vos ascendants ou descendants.

Plafond de loyers :

Plafond de ressources des locataires :

Ce plafond varie en fonction du foyer fiscal du locataire ainsi que de la zone géographique dans laquelle est situé le logement.

Avec le Scellier social, vous bénéficiez des avantages fiscaux du Scellier « classique » et d’avantages supplémentaires. Vous aurez droit à :

- une deuxième période de 3 ans renouvelable une fois (au terme des 9 années). Pendant celle-ci, vous bénéficierez d’une réduction d’impôt de 2 % (du prix de revient) par an.

Attention, cette période n’est renouvelable que si vous prolongez votre contrat/promesse de location

- un abattement de 30 % sur les loyers durant toute la période du dispositif (déduction applicable au moment de la déclaration fiscale des loyers).

Exemple :

Vous achetez en 2012 un logement neuf (répondant aux normes BBC) dans le but de le louer nu pour une durée de 9 ans minimum. Le bien a été acheté 350 000 €. De plus, la location répond aux conditions de loyers et de ressources du locataire exigées par le Scellier social.

Le montant total de la réduction d’impôt sera donc égale à : 300 000 x 13 % = 39 000 €

Soit, une réduction d’impôt de 4 333,33€ par an pendant 9 ans.

Au terme des 9 années, vous décidez de prolonger la promesse de location. Vous allez donc de nouveau bénéficier d’une réduction d’impôt de 300 000 x 4% = 12 000€, soit 4 000€ par an pendant 3 ans.

Si vous décidez de prolonger la promesse de location une nouvelle fois, vous pourrez encore réduire votre IRPP de 1,33 %/an, soit 4 000€ chaque année pendant 3 ans.

Le bénéfice de la réduction d’impôt peut être remis en cause dans les cas suivants :

- Rupture de l’engagement de location

- Rupture de l’engagement de conservation de votre part

- Démembrement du droit de propriété du logement

- Démembrement des parts

Exception : Aucune remise en cause de la réduction d’impôt lorsque le démembrement résulte du décès de l’un des époux soumis à imposition commune et que le conjoint survivant (attributaire du bien ou titulaire de son usufruit) s’engage à respecter les conditions du dispositif.

En revanche, il n’y a aucune remise en cause du dispositif si vous ne respectez pas l’engagement de location dans les conditions suivantes (vous affectant, ou affectant votre conjoint) :

- Invalidité de 2ème ou 3ème catégorie

- Licenciement

- décès

La SCPI SCELLIER

Si vous achetez des parts de SCPI (régie par les articles L. 214-50 et suivant du code monétaire et financier) :

- Scellier « classique », alors vous profiterez de la même réduction d’impôt que celle-ci. (Réduction d’impôt sur 9 ans accordée durant l’année de souscription, à hauteur de 1/9 de son montant total pour chacune de ces années. Majoration de la réduction de 10% si 95 % de l’investissement sert à financer des logements cités dans l’alinéa IV et acquis ou construis en 2011 ou 2012 cf plus bas ….)

Vos revenus provenant de cet investissement devront être soumis à l’impôt sur le revenu dans la catégorie des revenus fonciers.

Article L. 214-50

http://www.legifrance.gouv.fr

Article L. 214-51

http://www.legifrance.gouv.fr

Article L. 214-52

http://www.legifrance.gouv.fr

Lorsque la réduction d’impôt imputable au titre d’une année est supérieure au montant de l’impôt dû au titre de cette même année, le solde peut être imputé sur l’impôt sur le revenu des 6 années suivantes. A condition que le logement reste loué pendant cette période.

Lorsque le droit de propriété des parts est démembré, vous ne bénéficiez pas de la réduction d’impôt.

Vous n’avez droit aux avantages fiscaux du dispositif SCELLIER que si :

- 95 % au moins, de votre investissement (donc de « l’enveloppe » SCPI) respecte les conditions d’application de la loi Scellier.

- la société doit s’engager à louer le logement dans les mêmes conditions que celles prévues pour bénéficier de la réduction d’impôt Scellier.

- Vous devez conserver la totalité de vos titres jusqu’au terme de la période d’engagement de location.

Attention : les fonds récoltés lors de la souscription doivent être investis intégralement dans les 18 mois qui suivent la clôture de la SCPI.

Naturellement le montant de vos souscriptions donnant droit à la réduction d’impôt est plafonné à 300 000 € pour an.

Cette règle est à respecter pour l’intégralité de vos investissements annuels.

ECOLOGIE :

Lorsque 95 % de la souscription sert à financer des logements neufs qui respectent des normes énergétiques supérieures à la législation en vigueur, la réduction d’impôt est majorée de 10 % (pour les logements acquis ou construits en 2011 et 2012).

QUAND LES POLITIENS RETIENNENT LES ERREURS PASSEES !

Certainement, à cause de nombreux scandales, aujourd’hui seules les zones se caractérisant par un déséquilibre entre la demande et l’offre de logement bénéficient du dispositif SCELLIER.

ATTENTION, la demande doit être plus forte que l’offre !

Ainsi, les ministres du budget et du logement sont chargés de publier un arrêté classant les communes par zone géographique en fonction de l’offre et de la demande de logement.

EXCEPTION : la réduction d’impôt peut être applicable lorsque le logement fait parti des communes classées dans les zones géographiques qui ne présentent pas un déséquilibre entre l’offre et la demande, mais qui font l’objet d’un agrément délivré par le ministre du logement.

Le ministre doit prendre sa décision en tenant compte des besoins en logements adaptés à la population.

Scellier Outre-mer

- Si vous investissez dans un logement situés dans les départements d’outre-mer énoncés ci-dessous et répondant aux conditions du dispositif Scellier,

- Si vous souscrivez à des parts de SCPI Scellier portant sur des logements de ces mêmes départements,

Vous bénéficierez d’un taux de réduction d’impôt plus avantageux que ceux accordés par le dispositif Scellier « classique » et la SCPI Scellier.

Départements d’outre-mer où vous pouvez réaliser votre investissement :

- Mayotte

- Saint Barthélemy

- Saint-Martin

- Saint-Pierre-et-Miquelon

- Nouvelle-Calédonie

- Polynésie française

- Iles Wallis

- Futuna

Taux de réduction d’impôt en 2012 :

- 24% pour les logements acquis en 2012 et loués pendant 9 ans

- 28% pour les logements acquis en 2012 et loués pendant 12 ans

- 32% pour les logements acquis en 2012 et loués pendant 15 ans

Pour ces investissements, le plafond de loyer peut être adapté par décret.

Texte officiel de la loi Scellier :

{kind=link}

{kind=link}